收据可以入账报销吗?和发票的区别在哪里?

每当我问,可以记录收据吗?我想许多会计师的第一个反应是:当然不是!收据不能在和解和付款期之前扣除,因此请另一方发行发票!只能记录收据,没有发票!

特别是,如果早期不严格,那就可以了。如今,当税收制度越来越标准化时,收据不再由税务机关打印出来。这不等于放置空白吗?

那么开yunapp体育官网入口下载手机版,真的是这样吗?没有收据可以记录吗?

1。收据是什么?

让我们提取要点:

①收据是企业和机构在经济活动中使用的原始代金券。他们主要是指金融部门印刷的收据和付款代金券,该账单的监督印章用于行政和机构收入,即非税收业务;

财务法案监督印章→带有“财政部生产”一词

②通常,当不使用发票时开yun体育官网入口登录app,应使用收据。

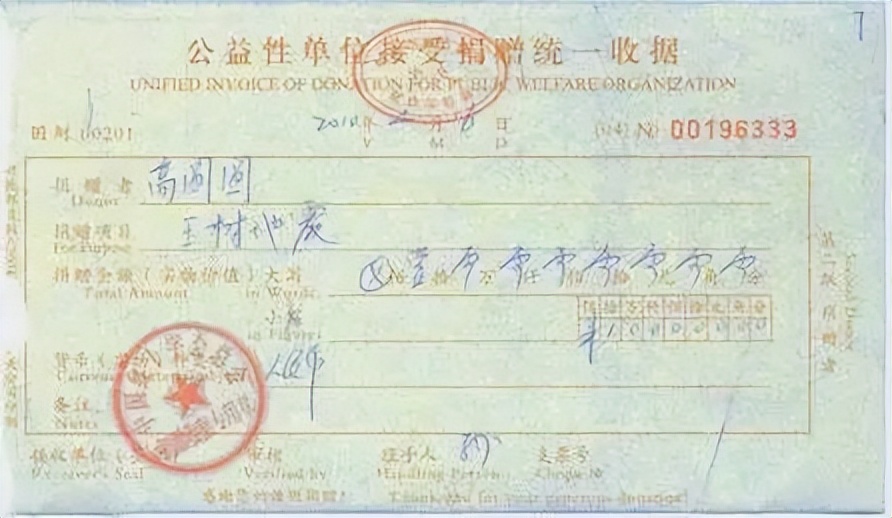

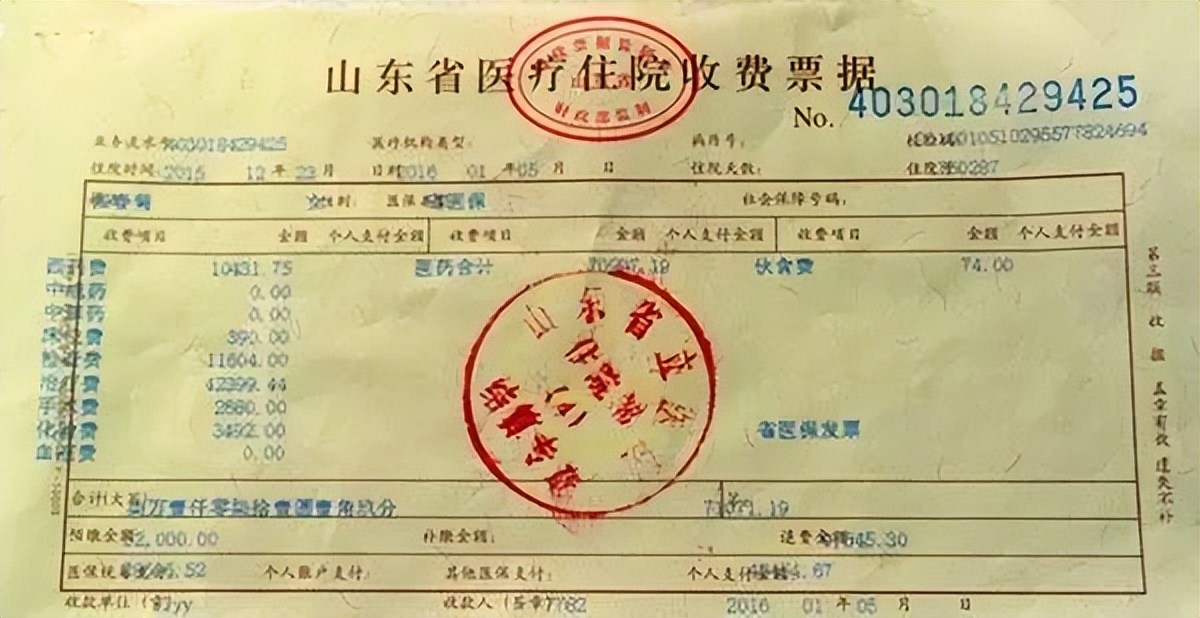

具有非营利性质的公共医疗机构将发行金融部门生产的收据↓

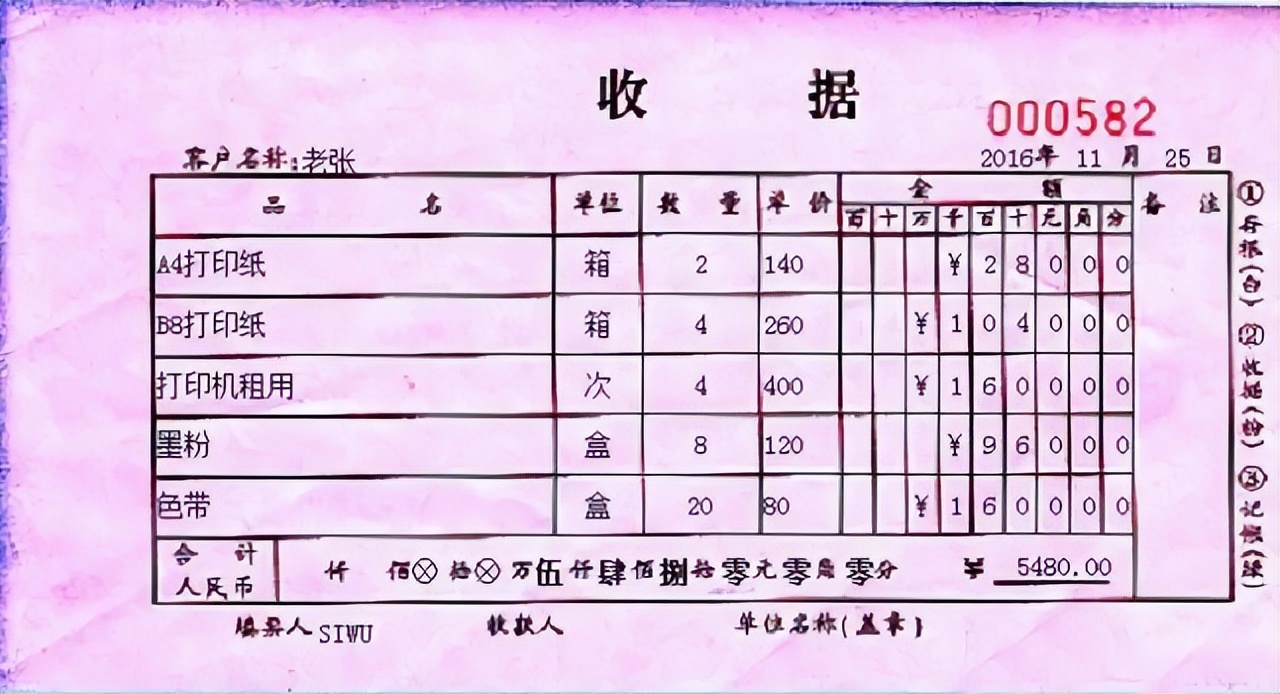

③收据不能等同于我们在日常生活中所谓的“白棍”。收据也是一种收据和付款代金券,它们分为类型。

收据可以分为内部收据和外部收据。

1。内部收据

该单位的内部使用仅限于内部业务(例如材料的内部分配,向员工存款收取费用开元ky888棋牌官方版,退还超额商务旅行贷款等),并且对外部没有影响。

PS:如果单位和收款人之间存在业务交易,则在收到付款后不需要缴税,他或她可以发出税务部门监督的收据。

2。外部收据

通常,它分为三种类型:税务部的生产监督,金融部门的生产监督和军事收据。

①税务部门监督收据,但实际上,在本文开始时,税务机关不再打印收据(因为他们不符合税务机关的行政权力),因此他们无需出售他们。

②对于金融部门产生的行政和机构费用,可以使用财务部门的收据,并且可以用财务账单监督密封封印为财务账单监督印章。

③外部收据。如果部队和部队之间存在业务交易,并且根据法规不需要税收,则可以使用部队产生的收据。

2。收据和发票之间的差异

正式的“收据”是国家金融部门印刷的法案,红色“财务”印在收据的主要标题上。正式的“发票”是州税务部印刷的法案。收据的主要标题包含印刷在其上的红色“税”,其用途是不同的。非营利基金付款代金券使用“收据”;盈利基金付款代金券使用“发票”。

收据和发票之间的同一件事是两者都是原始代金券,可以证明已收到并支付了一定的金额。

然而!

为了监视纳税人,国家确认以法律形式使用发票的法律状况和范围,以确保该国的财政收入。

发票通过州机器人进行验证,大数据用于检查和监视企业;而收据是不同的。除了由公共机构和行政部门发行的收据外,其他收据不能包括在税前费用中。 。

通常,普通收据不符合扣除税法规定的成本和费用的要求,也不能在税前扣除。这些单位或个人在收取和付款时使用的自制收据是他们在日常生活中所谓的“白色票据”,无法将其记录为代金券。

如果您每天都有帐户,则可以做到。在年底进行核对和付款时,请记住增加应税收入〜

3。可以记录哪些收据?

政府部门发出的特别票据也可以在税前扣除。例如,公用事业和特殊行业的收入,税收局承认可以记录下来的收入,例如医疗收据,PLA收据,行政机构收据等。

例如,例如:

①各个政府部门发出的费用说明;

②各个商业部门发出的费用说明;

donation收据;

④工会基金收据;

⑤法院诉讼费,执行费和收款收据;

⑥军事收据

(有关特定法规,请参阅“行政和公共机构中基金和解票据的使用和管理的临时措施”。

使用企业的收据(例如文化和体育用品商店购买的空白收据)代替发票,但税务局不承认它们,这是“左帐户”。

在会计师制作记录之前,他必须确定收据。关键是要查看是否有税收局印章。