涨知识啦!关联申报填报要点速递!

自从发布相关声明和有关并发信息准备的信息以来,大多数亲戚都深深地爱着它。你今天要谈什么?让所有人快速有效地掌握正确的方法来填写相关声明并准备并发信息!你还在等什么,让我们走吧!〜

ABC Co.,Ltd。概论于2016年

Chongqing ABC Co.,Ltd。是一家由ABC(US)Co.,Ltd。和ABC(中国)公司共同资助的中国外国合资企业,注册资本为3000万美元,总投资总额为5500万美元。 ABC(美国)有限公司持有60%的股份,而ABC(中国)有限公司持有40%的股份。重庆ABC Co.,Ltd。不是一家上市公司,其最终控制公司是ABC(Holdings)Co.,Ltd。,其位置是A. ChongQing ABC Co.,Ltd.的高级管理人员。从事该行业进行仪器制造。

2016年,该公司进行了以下相关交易:将12亿元的产品卖给了ABC(US)Co.,Ltd。;从ABC(韩国)有限公司获得了3.2亿元的原材料,用于处理原材料,经过加工后开元ky888棋牌官方版,将其出售给ABC(韩国)有限公司,以4.4亿元人民币出售; 40万元被出售给其他海外相关方; 6亿元的产品被卖给了ABC(中国)有限公司;

销售40万元人民币;从ABC(France)Co.,Ltd。购买3200万元人民币的固定资产;从其他海外相关方购买40万元人民币;从ABC(深圳)有限公司购买12亿元人民币;从其他国内相关方购买40万元人民币。

从ABC(US)Co.,Ltd。获得客户列表,支付100万元人民币;使用ABC(日本)有限公司的专利,支付了1800万元人民币。

向ABC(中国)有限公司提供物流辅助服务,并获得100万元人民币的收入。接受ABC(US)Co.,Ltd。的咨询服务和行政管理服务,并支付500万。接受ABC Investment Co.,Ltd。的金融服务,并支付300万。接受ABC(中国)有限公司的市场研究服务和营销计划服务,并支付1000万。

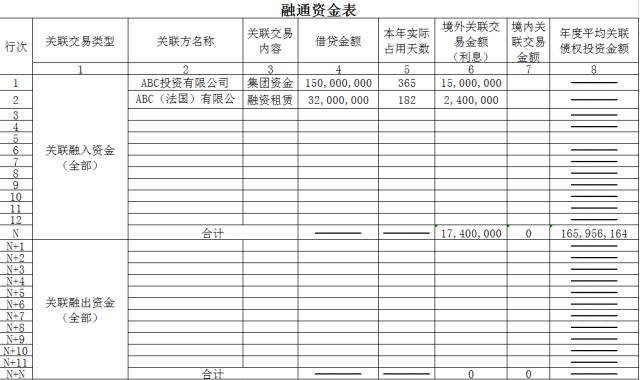

由于该集团的基金池业务与ABC Investment Co.,Ltd。的1.5亿元人民币纳入了1.5亿元人民币,因此占据了365天的日子,并支付了1500万元人民币;由于融资租赁,该天数从ABC(France)Co.,Ltd。占据了3200万元人民币,占据了182天的日子,并支付了240万元人民币的利息。

2016年,重庆ABC Co.,Ltd。不涉及成本共享协议,而是满足提供国家报告的条件。

公司如何填写报告?

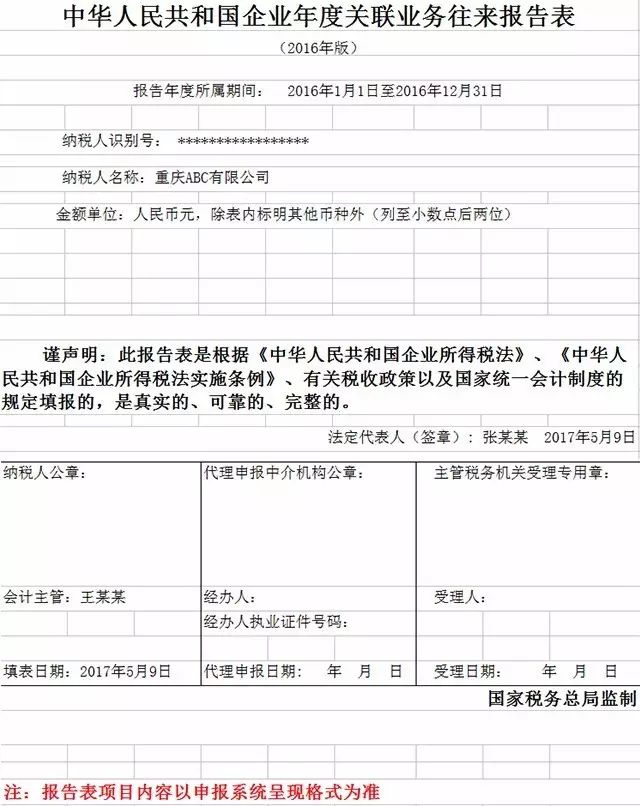

1。封面图像

暗示:

(1)“报告年期”:正常运作的企业,从1月1日至一年的12月31日填写;在年中开放的企业应将实际生产和运营日期报告为年度的12月31日;具有合并,分区,破产,关闭等的企业应在年中报告年度1月1日的实际生产和运营日期,以对实际的企业暂停或法院裁决和宣布破产;在年中开设的企业以及合并,分区,破产,关闭等。在年中,应将实际生产和运营日期报告给实际的企业暂停或法院裁定并宣布破产。

(2)如果雇用了中介机构申请申请,则应向中介机构的机构申请盖章中间机构的官方印章,并报告负责人和其专业证书编号。如果没有工作,则应将负责人提交为“无”。

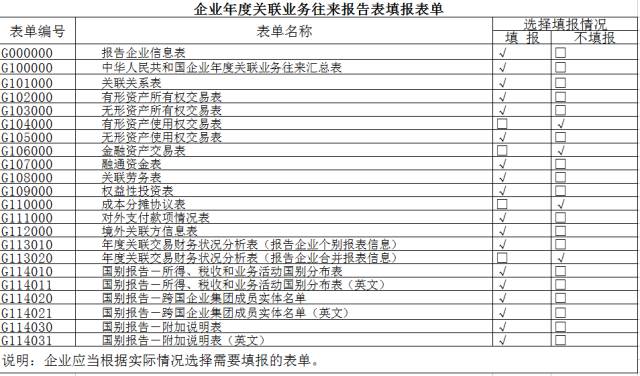

2.公司应该填写哪种形式?

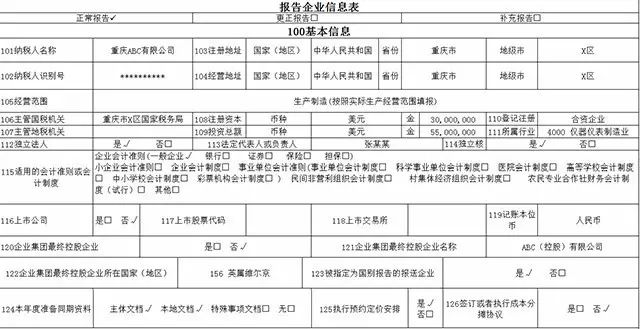

3。如何填补公司的基本情况?

返回2016年重庆ABC有限公司,业务概况:重庆ABC Co.,Ltd。是一家由ABC(US)Co.,Ltd。和ABC(中国)公司和有限公司共同资助的中期合资企业,拥有3000万美元的注册资本,投资总额为5.5万美元。 ABC(美国)有限公司持有60%的股份,而ABC(中国)有限公司持有40%的股份。重庆ABC Co.,Ltd。不是上市公司。它的最终控制公司是ABC(Holding)有限公司,其位置为国家(最终控制公司)是指可以合并其所属企业集团所有成员的财务报表的企业,其他公司不能包括在合并的财务报表中)。重庆ABC Co.,Ltd。被指定为国家报告的报告公司。它应该在今年准备主要文件和本地文件,而无需涉及任命定价安排和成本分配协议。重庆ABC公司有限公司的高级管理人员包括法律人员张,刘·刘,陈副经理,会计经理王以及多个部门,以及包括董事会,行政部门开yun体育官网入口登录app,财务部和其他部门在内的多个部门。从事该行业进行仪器制造。看手表! 〜

暗示:

企业可以根据特定情况填写“正常报告”,“正确报告”或“补充报告”。

正常报告:在报告期内,公司的第一份年度报告是“正常报告”;

更正报告:在报告期内,公司对报告内容的更正是“更正报告”;

补充报告:报告期后,由于公司对主管税务机关的自我检查和评估,该报告被更改为“补充报告”。

暗示:

根据本报告期间,“ 203员工编号”填写了全年企业各个职能部门的员工人数。雇员人数是指与企业建立劳动关系的雇员人数以及企业接受的劳动派遣工人的数量;员工人数的计算公式如下:

员工人数=(早期价值 +年终价值)÷2

如果业务活动在年中期开放或终止,则应根据其实际运营期作为纳税年度确定上述相关指标。

提示:公司的高级管理人员是刘,副经理陈和金融总监王(公司内部服务的高级管理人员包括董事会秘书,经理,副经理,副经理,财务董事,财务董事和其他在公司章程中规定的人员)。

提示:重庆ABC有限公司有两个股东,即ABC(美国)有限公司,持有60%的股份和ABC(中国)有限公司,有限公司持有40%的股份。 “ 407股权开始日期”填写股权比率最新变化的日期。

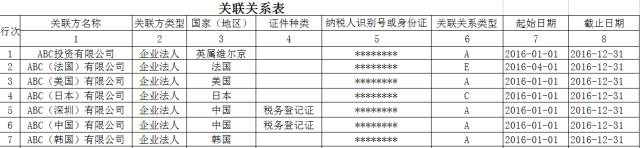

4.公司如何填写关系表格?

返回2016年公司的实际运营条件:重庆ABC有限公司的分支机构包括ABC Investment Co.,Ltd。,ABC(法国)(法国)有限公司,有限公司,ABC(US)(美国),有限公司,有限公司,ABC(日本)(日本)Co.,Ltd.,Ltd.,Ltd.,Ltd. (韩国)有限公司

关联关系的标准如下:

答:另一方直接或间接持有的一方持有的总股份超过25%;双方直接或间接持有的第三方持有的股票超过25%。

如果一方间接通过中间方持有另一方在另一方的股份,只要其中间方的股权比率达到25%以上,则其在另一方的股权比率是基于中间方与另一方的股权股权计算得出的。

两个或多个自然人与夫妻,直接血统,兄弟姐妹以及其他养育和支持关系共同持有同一企业的股份,并通过将股权比率组合来计算股权。

B.双方都有股权关系,或者都是第三方股份。尽管股权比率不符合项目A的规定,但两方之间的借入资金总额占当事方的付费资本的50%以上,或者是另一方借款资金总额的10%以上,除非由独立金融机构借贷或保证,否则另一方保证了一方的借款资金。

借入资金总资金的总比例=年度加权平均借入资金/年度加权平均付费资本,在哪里:

年度加权平均借款资金= I预订借款或借贷资金×I实际数天 / 365

年度加权平均付费资本= I预付款资本×I实际数量付费资本/365的实际天数

C.双方都有股权关系,或者都是第三方。尽管股权比率不符合项目A的规定,但另一方必须提供一方的生产和运营活动,以提供专利权,非专利技术,商标权,版权和其他特许经营权,然后才能正常进行。

D.双方都有股权关系,或者都是第三方。尽管股权比率不符合项目A的规定,但一方的业务活动(例如购买,销售,接收服务和提供服务)由另一方控制。

上述控制意味着一个方有权决定另一方的财务和商业政策,并可以从另一方的业务活动中获得收益。

E.一半以上的董事或一半以上的一方高级管理人员(包括董事会秘书,经理,副经理,财务董事和公司规定的其他人员)应由对方任命或任命为其他政党的董事或高级管理人员;或一半以上的董事或一半以上的双方高级管理人员应由第三方任命或任命。

F.两个自然人与丈夫和妻子,直接的血亲戚,兄弟姐妹以及其他养育和支持关系分别与双方之间的关系之一。

G.双方之间的关系本质上还有其他共同利益。

除非在项目B中规定(如果上述相关的关系变化)在一年内进行的,则应根据实际关系期确定。

如果仅是因为州股权或国有资产管理部门任命董事或高级管理人员的国家拥有的资产管理部门之间存在关系,则它不构成关联关系。

您必须知道什么是相关的交易。简而言之,相关交易主要包括:

转移使用或所有权的有形资产权利。有形资产包括商品,产品,房屋和建筑物,运输工具,机械和设备,工具和设备等。

转移金融资产。金融资产包括应收账款,应收帐款,其他应收账款,股票投资,债务投资和由衍生金融工具形成的资产等。

转让使用权或无形资产所有权。无形资产包括专利权,非专利技术,商业秘密,商标权,品牌,客户清单,销售渠道,特许经营权,政府许可,版权等。

财务和财务交流。资金包括各种长期和短期贷款资金(包括集团基金池),担保费,各种利息的预付款和延迟付款等等。

劳动交易。劳动包括市场研究,营销计划,代理,设计,咨询,行政管理,技术服务,合同研发,维护,法律服务,财务管理,审计,招聘,培训,集中采购等等。

5。查看相关有形资产的所有权交易

纳税人于2016年向ABC(US)Co.,Ltd。出售了12亿元的产品;从ABC(韩国)有限公司(ABC)获得了3.2亿元的原材料,并以4.4亿元的价格处理后,将其卖给了ABC(韩国)有限公司。

40万元被出售给其他海外相关方; 6亿元的产品被卖给了ABC(中国)有限公司; 40万元被出售给其他家庭有关方; 3200万元固定资产购自ABC(France)Co.,Ltd。;从其他海外相关方购买了40万元; 12亿元的半生产产品购自ABC(深圳)有限公司。从其他国内相关方购买了40万元人民币。

6。查看相关无形资产的所有权交易

纳税人在2016年获得了ABC(US)有限公司的客户清单,并支付了100万元人民币;使用ABC(日本)有限公司的专利,支付了1800万元人民币。

7。纳税人当前的无形资产使用权交易表格信息,因此以此表格填写的内容为0

8。有有关使用无形资产权利的交易形式的信息(使用ABC(日本)有限公司的专利,支付了1800万元人民币)。那么如何填写表格?

9。目前没有财务资产交易信息,因此此表格中的信息为0

10。纳税人拥有相关的财务通信信息:因为该集团的基金池业务与ABC Investment Co.,Ltd。的1.5亿元人民币纳入了元素开元棋官方正版下载,并且占用的天数已填满365,而利息的支付了1500万元。因为金融租赁与来自ABC(法国)有限公司的3200万元人民币纳入,而所占用的天数为182天支付了240万元人民币,那么您如何填写表格?

暗示:

(1)填写由公司交易造成的相关借入的资金。如果一年内偿还相关借款资金的一部分,则其余相关的借款资金将被视为新的相关债务,并将被补充。

(2)填写企业中发生的资金相关贷款。如果一年内收回了相关贷款资金的一部分,则其余相关的贷款资金将被视为新的相关贷款,并将被补充。

11。纳税人拥有相关的劳动力信息:向ABC(中国)有限公司提供物流辅助服务,并获得了100万元人民币的收入。接受ABC(US)Co.,Ltd。的咨询服务,并支付500万元人民币;

如果您接受ABC Investment Co.,Ltd。的金融服务,则将支付300万元人民币;如果您接受来自ABC(中国)有限公司的市场研究服务和营销计划服务,您将支付1000万元人民币,那么您如何填写表格?

12.我们应该如何填写股票投资表?

13。目前没有成本共享协议表格信息,因此表格的信息为0

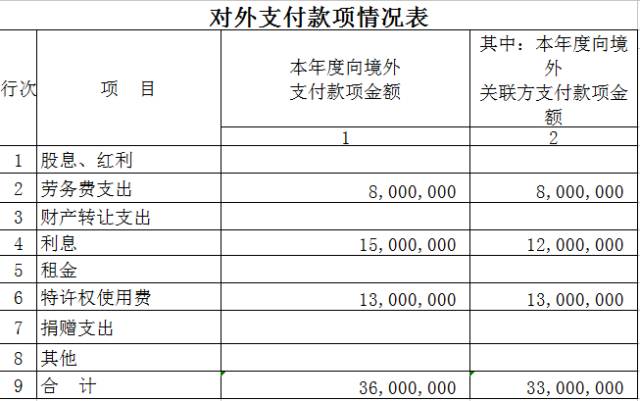

14.我应该如何填写外部付款的形式?

15。让我们看一下如何填写其他相关声明表!

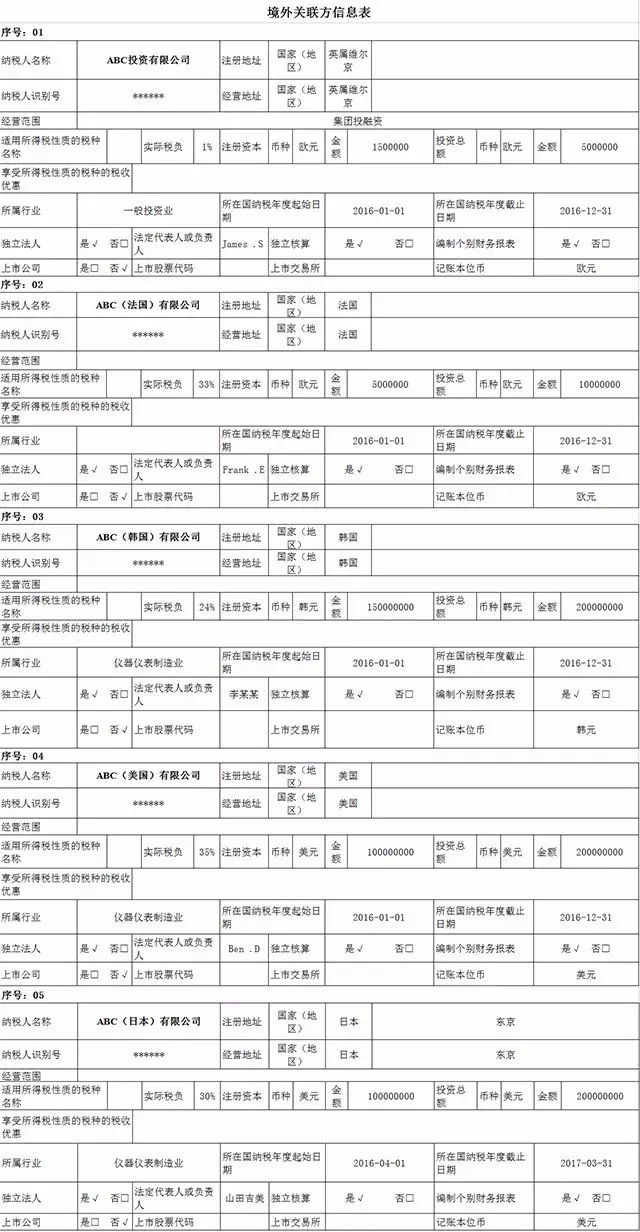

海外相关方的信息表

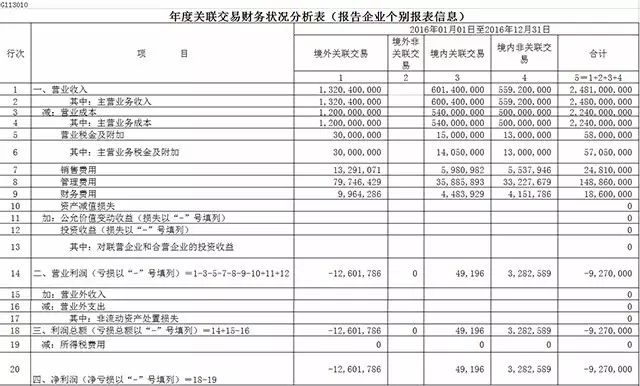

年度相关交易财务状况分析表(报告单个公司声明信息)

提示:期间费用基于直接识别的原则,而那些无法直接识别的费用是根据销售成本比率分配的。

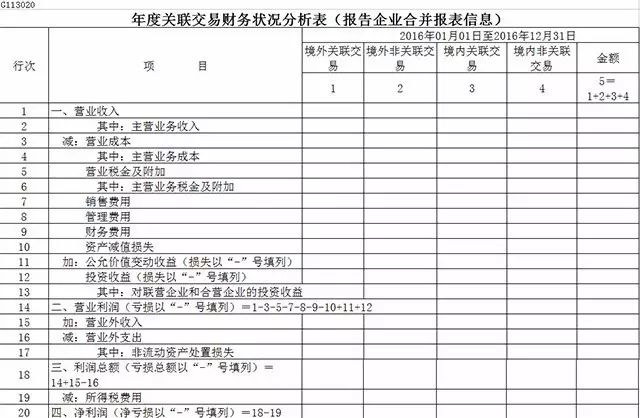

年度相关交易财务状况分析表(报告公司合并声明信息)

提示:期间费用基于直接识别的原则,而那些无法直接识别的费用是根据销售成本比率分配的。

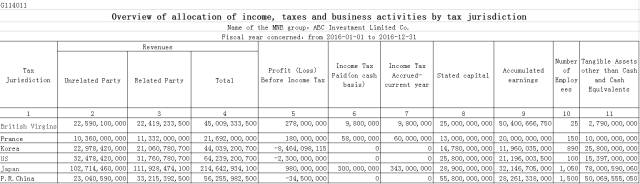

国家报告 - 国家分配表,税收和运营活动

通过税收判决概述收入,税收和业务活动的概述

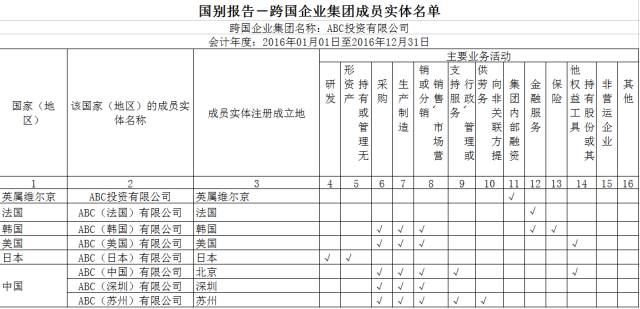

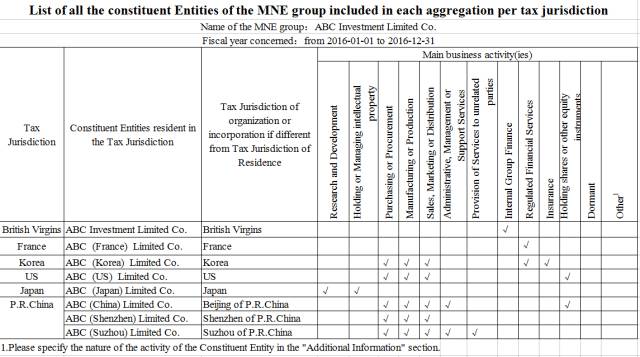

国家报告 - 跨国企业集团的成员实体清单

每个税收判决中每个汇总中包括的MNE组的所有组成实体的列表

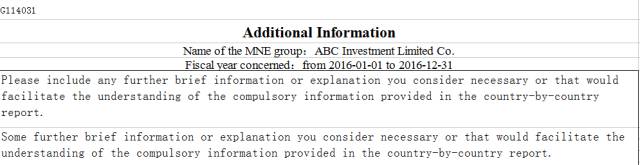

国家报告 - 附加笔记

附加信息

16.最后,我们将填写所有信息中的所有信息表中。请注意:仔细检查分类表是否与总表中的数据一致,以避免逻辑关系和交叉检查关系中的错误!

中华人民共和国企业的年度相关商业交易摘要